离开华为缔造300亿IPO,汉朔科技年营收45亿

- 前沿科技

- 2025-03-19

- 1

- 更新:2025-03-19 02:40:05

前言:

直到300亿IPO的钟声敲响,人们才惊觉:华为系创业者早已在零售业数字化的深海中,构建起属于自己的商业帝国。

零售业的数字化革命,不一定要颠覆商业模式,而是让每个货架都成为智能终端。

作者 | 方文三

图片来源 |网 络

海外市场占九成,[电子价签第一股]汉朔科技上市

近日,汉朔科技股份有限公司正式在创业板挂牌上市,其首次公开发行价格定为每股27.5元,上市首日股价大幅上涨187%,市值一度突破300亿元人民币。

自2013年推出第一代商用电子价签产品以来,汉朔科技已发展成为全球领先的电子价签供应商。

汉朔科技专注于为零售门店提供数字化解决方案,其产品线包括电子价签、AI货架监控系统、自助结账设备以及货架数字营销屏幕等,其中电子价签是其核心产品。

该公司上市后,成为国内首家提供门店数字化整体解决方案的上市公司。

根据其招股说明书,汉朔科技在2021年至2023年期间,营业收入从16.13亿元增长至37.75亿元,年均复合增长率达到52.99%,在全球市场中稳居前三名。

至2024年,汉朔科技的营业收入达到44.86亿元,同比增长18.84%,净利润达到7.10亿元。

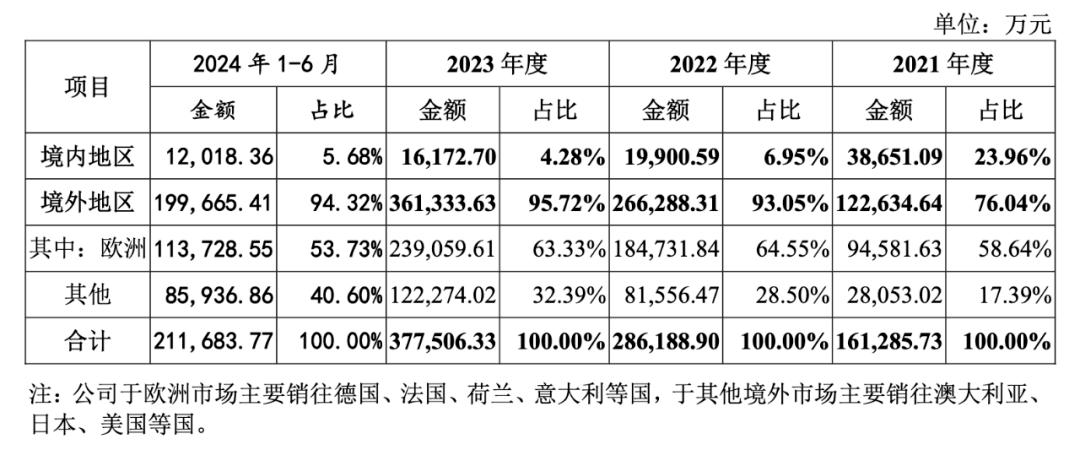

详细来看,2021年至2023年以及2024年上半年,汉朔科技的境外主营业务收入分别为12.26亿元、26.63亿元、36.13亿元和19.97亿元,占同期主营业务收入的比例分别为76.04%、93.05%、95.72%和94.32%。

汉朔科技的产品主要出口至海外市场。根据今年上半年的数据显示,海外业务的比重从2023年的93.04%进一步增长至96.47%。

在公司的前五大客户中,除华润万家为中国本土企业外,其余均为海外企业,包括德国最大的连锁超市奥乐齐、荷兰最大的日用零售商皇家阿霍德、法国第二大零售集团欧尚等。

根据CINNO的数据,汉朔科技在国内电子价签市场长期占据领先地位,2023年度市场占有率约为62%。

从出货量来看,2023年汉朔科技在全球电子价签市场的份额约为28%;

从收入角度分析,根据公开披露的数据,2021-2023年度汉朔科技的电子价签收入规模在全球上市公司竞争对手中位列前三。

在分析汉朔科技的收入构成时,可以观察到2021年至2023年期间,该公司在欧洲地区的收入比重均超过一半,具体数值分别为58.64%、64.55%、63.33%。

这一现象也揭示了一个令人尴尬的市场现实:在中国市场,电子价签的渗透率仅为4%。

即便汉朔科技在中国市场取得了领先地位,短期内从国内市场拓展客户仍面临较大挑战。

离开华为后创业,侯世国布局领域内核心技术

侯世国出生于1975年,其后在北京航空航天大学完成了硕士学位的学习。

毕业后,他首先加入了华为公司,担任开发代表一职长达七年。随后,侯在飞杰科思公司担任研发总监,并在简约纳电子公司担任副总经理。

其后,侯世国在飞杰科思和简约纳电子等公司担任研发相关职务。

在华为期间,他所在的部门专注于海思芯片的研究工作;飞杰科思的产品线涵盖了PC游戏物理加速处理器;而简约纳电子则主要致力于无线通信和卫星导航芯片的设计领域。

这些经历为侯世国在芯片行业积累了深厚的专业知识和实践经验,为他后来创立汉朔科技公司奠定了坚实的基础。

2012年,侯世国带领一支由16名成员组成的团队,在浙江嘉兴成立汉朔科技,进军电子价签产品行业。

汉朔科技的核心技术涉及无线通信技术和软件系统开发,这些技术是电子价签产品的主要支撑。

汉朔科技已构建起以电子价签系统、SaaS云平台服务为核心的业务体系,涵盖了软硬件产品及服务。

该公司指出,其专注于线下零售场景的数字化需求,主要体现在两个方面:

首先,门店硬件的数字化与智能化转型,即从传统的纸质价签、固定货架、手推购物车、扫码收银机等硬件,向电子价签、数字货架、自助收银终端、智能购物车及智能商用显示屏等AIoT智能终端的升级。

其次,通过云端部署和SaaS数字服务模式,实现软件系统的连通性,完成总部与门店间的数据通道整合,进而提升数字化和精细化运营水平。

汉朔科技通过在门店部署电子价签和通信基站,以及在服务器端进行网络设备管理和软件调度,助力客户构建电子价签物联网系统架构。

电子价签作为一种具备信息收发功能的电子显示装置,由通信模块和显示模块组成。

通信模块负责实时接收服务器发送的控制命令、显示图片及回传信息,而显示模块则展示接收到的图片等信息。

目前,汉朔科技提供的电子价签产品包括适用于显示商品价格、产品参数、库存信息、简易图片等数据的电子纸(EPD)显示价签,以及配备LCD全彩高分辨率显示屏的液晶(LCD)显示价签。

汉朔科技的团队成员中包括来自华为海思等知名企业的专业人士,这为公司技术的持续更新与迭代提供了有力保障。

截至目前,汉朔科技已累计获得超过80项国内外专利,其自主研发的HiLPC协议和All-Star物联网平台构成了公司的核心竞争力。

在生产方面,汉朔科技主要采取以外协加工为主、自主生产为辅的生产策略。

在这一模式下,公司直接向外部加工厂商采购包括电子价签终端在内的整机产品。

目前,汉朔科技的主要外协加工合作伙伴包括比亚迪、立讯精密和惠科股份三家。

自2020年起,公司与比亚迪、立讯精密建立了合作关系,并在越南境外完成了生产基地的布局。

结尾:上市后寻找[第二曲线]市场空间

据招股书显示,汉朔科技此次IPO计划募集资金11.8亿元。

其中5.4亿元将用于门店数字化解决方案产业化项目,2.9亿元用于AIoT研发中心及信息化建设项目,3.5亿元用于补充流动资金。

目前,全球零售业的数字化渗透率尚有提升空间,AI算法及计算能力的精确度提高,表明仅依赖价格策略的销售模式已无法满足零售业的发展需求。

为保持竞争优势,汉朔科技计划实施门店数字化产品的推广,此举有利于拓展营销场景,促进服务与营销型收入的增长,有助于推动公司解决方案及服务型收入的提升,是增强持续盈利能力的必然举措。

在实现商品数字化之后,汉朔科技的抱负并未止步于此,而是将焦点转向AIoT技术的综合解决方案,致力于在[场]领域实现更高级别的数字化。

据招股说明书显示,汉朔科技计划研发的数字货架、防损秤等智能终端产品,能够以多样化形式融入门店数字化系统,通过持续优化解决方案来提升消费者体验和门店运营效率。

此举也将为消费者带来更高效、友好的购物体验,为商家提供更优化、精准的货架管理服务。

智能终端产品的研发是满足日益增长的消费需求的关键,能够实现多方共赢的局面。

市场分析人士认为,通过这些项目的实施,汉朔科技将能够进一步增强其市场竞争力,扩大业务规模,并提升公司的整体运营效率。

部分资料参考:天天IPO:《300亿,浙江超级IPO诞生了》,铅笔道:《282亿!前华为员工干出超级IPO:全球第二》,投中网:《刚刚,浙江的明星公司IPO了》,创业邦:《华为前员工创业年入近45亿,靠小小[价签]撑起一个IPO》,品牌工厂BrandsFactory:《年营收超37亿,浙企把价签干到全球头部》